-

Acura

Acura

-

Alfa Romeo

Alfa Romeo

-

Aston Martin

Aston Martin

-

Audi

Audi

-

Bentley

Bentley

-

BMW

BMW

-

Brabus

Brabus

-

Bugatti

Bugatti

-

Buick

Buick

-

Cadillac

Cadillac

-

Chery

Chery

-

Chevrolet

Chevrolet

-

Chrysler

Chrysler

-

Citroen

Citroen

-

Dacia

Dacia

-

Daewoo

Daewoo

-

Daihatsu

Daihatsu

-

Datsun

Datsun

-

Dodge

Dodge

-

Ferrari

Ferrari

-

Fiat

Fiat

-

Ford

Ford

-

Geely

Geely

-

Great Wall

Great Wall

-

Haval

Haval

-

Honda

Honda

-

Hummer

Hummer

-

Hyundai

Hyundai

-

Infiniti

Infiniti

-

Jaguar

Jaguar

-

Jeep

Jeep

-

Kia

Kia

-

Lamborghini

Lamborghini

-

Land Rover

Land Rover

-

Lexus

Lexus

-

Lincoln

Lincoln

-

Maserati

Maserati

-

Maybach

Maybach

-

Mazda

Mazda

-

Mercedes-Benz

Mercedes-Benz

-

MINI

MINI

-

Mitsubishi

Mitsubishi

-

Nissan

Nissan

-

Opel

Opel

-

Peugeot

Peugeot

-

Porsche

Porsche

-

Renault

Renault

-

Rolls-Royce

Rolls-Royce

-

Saab

Saab

-

SEAT

SEAT

-

Skoda

Skoda

-

Smart

Smart

-

SsangYong

SsangYong

-

Subaru

Subaru

-

Suzuki

Suzuki

-

Tesla

Tesla

-

Toyota

Toyota

-

Volkswagen

Volkswagen

-

Volvo

Volvo

-

ВАЗ (Lada)

ВАЗ (Lada)

-

ЗАЗ

ЗАЗ

-

ЗИЛ

ЗИЛ

-

КамАЗ

КамАЗ

-

ЛуАЗ

ЛуАЗ

-

Москвич

Москвич

-

УАЗ

УАЗ

Страховка КАСКО сработает в том случае, если событие является страховым и не попадает в категорию исключений. Эксперты СК «УНИКА» рассказали, когда страхователям не стоит рассчитывать на выплаты.

1 Некоторые события и явления непреодолимой силы

Перед подписанием договора страхования КАСКО в UNIQA.ua или в другой страховой компании обязательно прочитайте его, уделяя особое внимание разделам с рисками (страховыми случаями) и исключениями (нестраховыми случаями). В перечень стандартных рисков включены ДТП, стихийные бедствия, противоправные действия третьих лиц, угон, падение предметов.

К нестраховым случаям относятся некоторые события и явления непреодолимой силы, в числе которых ядерные взрывы, радиационные и биологические загрязнения, военные конфликты, восстания и массовые беспорядки.

2 Технические неисправности и мелкие сколы

Страховая компания не станет оплачивать ремонт деталей и узлов авто, которые вышли из строя вследствие износа или нарушений правил эксплуатации. К страховщику нет смысла обращаться и в том случае, если кузовные элементы машины прогнили и нуждаются в замене.

Если явная поломка не была устранена и стала причиной ДТП — страховщик откажет в выплате. К исключениям относятся даже «незначительные» неисправности, например, разбитая фара или лобовое стекло с закрывающей обзор трещиной.

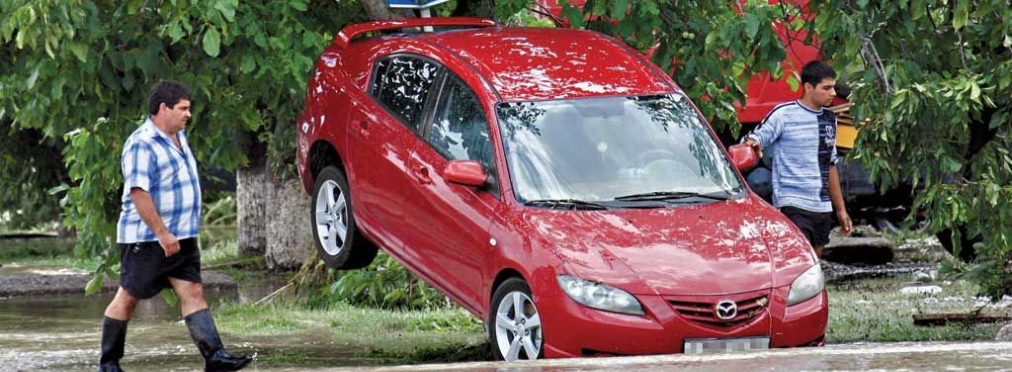

Полисы КАСКО не покрывают некоторые поломки авто, имеющие непосредственное отношение к страховым событиям. В числе исключений — гидроудары двигателей при наводнении или сильном ливне, короткое замыкание электрооборудования (без пожара) и мелкие дефекты лакокрасочного покрытия (менее 3 мм), появившиеся вследствие ДТП и другого страхового случая.

3 Угон «беззащитного» авто

Полис добровольного страхования авто далеко не всегда срабатывает в случае угона. Страховщик согласится выплачивать компенсацию, если не обнаружит нарушений условий договора со стороны страхователя.

Водитель должен соблюдать обязательные требования: закрывать автомобиль при каждой «отлучке», ставить машину на сигнализацию и включать блокираторы (руля, двигателя и пр.), не оставлять ключи и ПТС в салоне. Некоторые компании отказывают в выплатах, если владельцы оставляют автомобили на ночь на неохраняемых стоянках.

4 Угон авто, переданного злоумышленнику добровольно

Если не хотите остаться без компенсации по угону, не передавайте ключи от автомобиля посторонним людям. Исключение можно сделать только для сотрудников СТО и автомойки, которым вы отдадите авто для проведения ремонта/обслуживания и зафиксируете соответствующим документом.

5 Происшествие в опасном регионе

Если автомобиль получит повреждения в одной из «горячих точек» планеты, страховщик откажется выплачивать возмещение. Отказ последует и в том случае, если событие из списка рисков произойдет в регионе, в которому накануне был присвоен оранжевый или красный уровень погодной опасности.

6 Грубое нарушение ПДД

Страховка полное КАСКО покрывает материальный ущерб от ДТП, в которое водитель застрахованного авто попал по своей вине. Но под «амнистию» страховых компаний попадают далеко не все нарушения правил дорожного движения: полис не сработает, если водитель сел за руль в подвыпившем состоянии или выскочил на «встречку» через двойную сплошную.